「インフレリスクに備えるために投資をしましょう!」

なんて言われていますが、一体どういったことでしょう?

インフレとは物価の上昇。

現金は100万円はずっと100万円ですが、物価が上昇すると物の価格が上がるため100万円の価値が下がります。

日銀は2013年4月に消費者物価指数で前年比2%という目標を立てました。

毎年2%物価上昇させたる!

あんまうまく行ってません…。

しかし、仮に目標通り2%の物価上昇を続けたら現金の価値はどのように目減りしてしまうのでしょうか?

100万円の価値が10年後どうなっているのかシミュレーションしてみましょう。

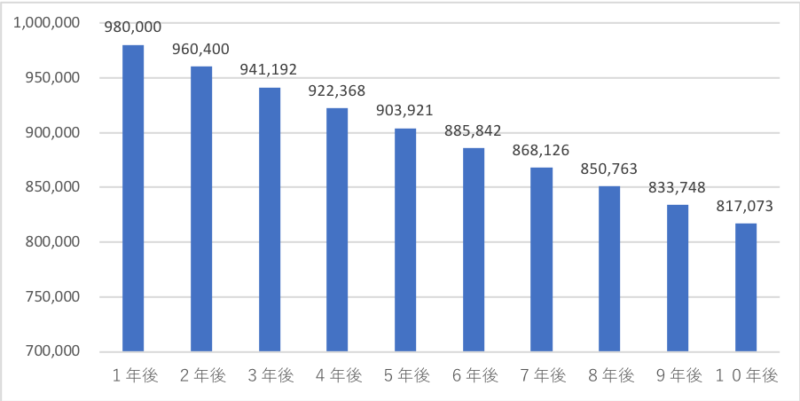

2%物価上昇したときの現金の価値の水位

毎年2%物価が上昇すると100万円は1年後には98%の98万円の価値となります。

グラフの通りどんどん価値が下がっていき、10年後には約82万円の価値と18%も目減りしてしまいます。

と言われてもよくわかりませんよね。

わかんねーよ!

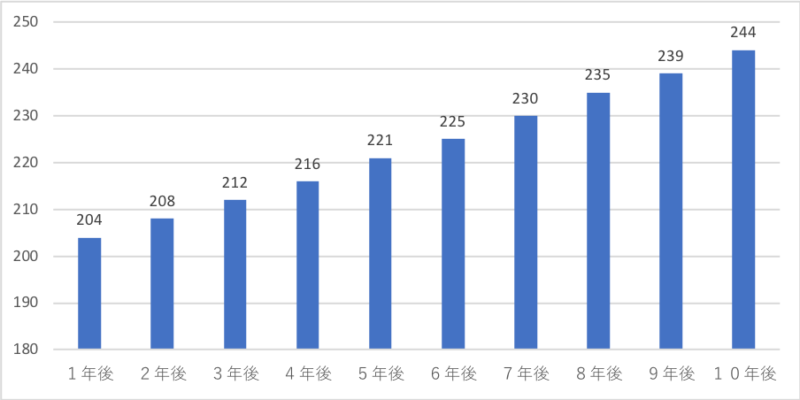

それでは逆に1個100円のりんごが毎年2%ずつ高くなっていった場合100万円で何個買えるのかで考えてみましょう。

りんごの価格が毎年2%高くなると、りんご一個の価格は下記の表のような推移になります。

10年後には1個200円だったりんごが、どんどん高くなり10年後には1個244円になります。

すると100万円で5,000個買うことができていたりんごが、10年後は100万円で4,098個しか買うことができません。

買うことができるりんごの個数が18%減ります。

これこそがインフレによる現金の価値の低下です。

なるほど!こりゃ大変。

物価上昇に備えるには

そこで出てくるのが投資によるインフレ対策です。

現金は100万円は100万円のままですが、株・投資信託・不動産・金などはその時の市場によって価格が変わります。

現金でなくモノで所有することによりインフレのリスクに対応することができます。

ただし投資は、現金と違いインフレにならなくっても価値の下がってしまう場合もあります。

ここが難しいところ。

ということで、とりあえずおすすめは税制優遇制度のあるiDeCo(イデコ)やつみたてNISA。

少額から通常よりもお得に投資信託を買うことができるので、投資の第一歩に最適といえます。

iDeCo(イデコ)?つみたてNISA?という方は下記記事をご参照のうえ、第一歩をスタートしてみてください。

コメント