iDeCo(イデコ)やつみたてNISAで投資信託の積立投資をしているけども、なかなか買付けをしている銘柄の基準価額が上向きにならず、じれったい思いをしている人は多いのではないでしょうか。

ということで、今回は下記2パターンの場合どっちが得なのか検証してみました。

- ジワジワ少しずつ上がる場合

- ずっと上がらず最後だけ一気に上る場合

ジワジワ上がったほうが複利の恩恵を受けられる?

一方、ずっと価格が変わらないほうが買付けの価格が低いので口数が多くなるし…。

結果はいかに!?

上がり続ける相場と一気に上る相場どっちが得?

検証する条件は下記としました。

- 運用期間は10年間

- 投資金額は毎年10万円

- ジワジワ上がるは毎年基準価額+5%

- 最終的な基準価額は同じ

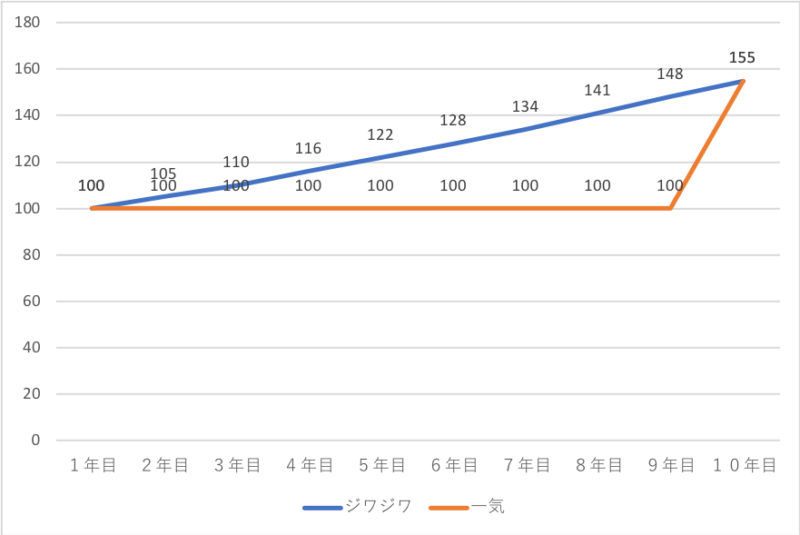

基準価額100からスタートしてグラフにしてみるとこんな具合です。

基準価額の水位は下記の通り。

| 年数 | ジワジワ | 一気 |

|---|---|---|

| 1年目 | 100 | 100 |

| 2年目 | 105 | 100 |

| 3年目 | 110 | 100 |

| 4年目 | 116 | 100 |

| 5年目 | 122 | 100 |

| 6年目 | 128 | 100 |

| 7年目 | 134 | 100 |

| 8年目 | 141 | 100 |

| 9年目 | 148 | 100 |

| 10年目 | 155 | 155 |

オレンジの展開は相当苦しいですねw

最後に一気に上がりすぎだろってところはナシで。

ジワジワ上がった場合

まずは、ジワジワ上がった場合を検証してみたいと思います。

| 年数 | 基準価額 | 購入口数 | 保有口数 | 評価額 |

|---|---|---|---|---|

| 1年目 | 100 | 1,000 | 1,000 | 100,000 |

| 2年目 | 105 | 952 | 1,952 | 204,960 |

| 3年目 | 110 | 909 | 2,861 | 314,710 |

| 4年目 | 116 | 862 | 3,723 | 431,868 |

| 5年目 | 122 | 820 | 4,543 | 554,246 |

| 6年目 | 128 | 781 | 5,324 | 681,472 |

| 7年目 | 134 | 746 | 6,070 | 813,380 |

| 8年目 | 141 | 709 | 6,779 | 955,839 |

| 9年目 | 148 | 676 | 7,455 | 1,103,340 |

| 10年目 | 155 | 645 | 8,100 | 1,255,500 |

毎年順調に利益が出ています。

投資額100万円に対して10年後の価格は1,255,500円となりますので+255,500円となります。

25%なので悪くない出来過ぎの結果ですよね。

最後に一気に上がった場合

次に最後に一気に基準価額が上がった場合です。

| 年数 | 基準価額 | 購入口数 | 保有口数 | 評価額 |

|---|---|---|---|---|

| 1年目 | 100 | 1,000 | 1,000 | 100,000 |

| 2年目 | 100 | 1,000 | 2,000 | 200,000 |

| 3年目 | 100 | 1,000 | 3,000 | 300,000 |

| 4年目 | 100 | 1,000 | 4,000 | 400,000 |

| 5年目 | 100 | 1,000 | 5,000 | 500,000 |

| 6年目 | 100 | 1,000 | 6,000 | 600,000 |

| 7年目 | 100 | 1,000 | 7,000 | 700,000 |

| 8年目 | 100 | 1,000 | 8,000 | 800,000 |

| 9年目 | 100 | 1,000 | 9,000 | 900,000 |

| 10年目 | 155 | 645 | 9,654 | 1,496,370 |

9年目までは投資額90万円に対して評価額も90万円。

下がるリスクもあるのに銀行預金と変わらないという厳しい結果。

しかし最終的には投資額100万円に対して1,496,370円と+496,370円になります。

+49%とジワジワ上がったときの2倍近い成果を得ることができます。

まとめ

複利の効果があるからジワジワ上がったほうがお得なのかな?と思いましたが、結果は最後に一気に上る相場の圧勝。

調べてみると投資信託の基準価額は複利効果込の数値となるようです。

投資信託の運用会社の方で複利で得た利益は純資産総額へ加算されます。

よって基準価額が上がるという仕組みですね。

大事なのは下記2点

- 投資額と保有口数

- 売るときの基準価額

道中どんなに苦しい展開でも、最後売る時に基準価額が上がればオールオッケー。

逆に低い基準価額でたくさんの口数が買えると思えばラッキーです。

なかなか利益が増えずにじれったい思いをしている人は辛抱です。

複利込みの基準価額ってことは、今回検証したように最後に一気に上るなんて展開は、かなり難しいのですが…。

ちなみに、最終的に基準価額がジワジワ上がった場合の半分の125でトントンです。

これなら可能性あるかも?

とにかく何が言いたかったかというと、自分の買っている商品を信じて、途中で辞めずに無心で積立て投資が大切ということです。

日々上がらないとつまらん。

実際はジワジワ上がってくれることを祈るのみ。

一気に上るなんて都合のいいことはまず無いw

コメント