2017年1月に制度内容が変更されて、加入できる対象者が広がった個人型確定拠出年金。

新たに『 iDeCo(イデコ)』という愛称が付けられ、耳にする機会が増えました。

そんなイデコをはじめる前に、どんな制度なのかしっかり把握して、将来にむけて貯蓄をしていきましょう。

iDeCo(イデコ)とは?

イデコこと『 個人型確定拠出年金 』とは、文字通り年金を目的として作られた制度です。

イデコの3つの特徴は

- 積み立てた資金を自分で運用

- 節税できる

- 60歳まで下ろせない

といった制度です。

年金ちゃんと払えるか微妙だから、自分で貯めといてね。

そんなのヒドイっす〜(T_T)

空前絶後の超絶オトクな制度作っといたから、あとは自己責任でよろしく!

といった感じ。

掛け金を自分で運用しながら老後に備えてお金を積み立てていく制度です。

節税効果に関しては下記の記事を参考にしてください。

参考iDeCo(イデコ)のメリット『 お得な3つの節税 』を徹底解説

管轄は厚生労働省。

原則20歳〜60歳の公的年金に加入している人なら誰でも入れます。

毎月の掛金は5,000円から。

1,000円単位で掛け金を決めることが可能です。

今まで毎月15,000円だったけど、来年は産休入って厳しいから10,000円に変更しよう。

なんてことも可能。

掛け金の変更は、毎年1月から12月までの間で1回のみ可能となっています。

積み立てたお金を、下記から選び運用していきます。

- 定期預金

- 保険商品

- 株式

- 債権

「元本保証型」の商品(定期預金や保険商品)か「投資信託」の商品(株式や債権)から自分で商品を選びます。

元本保証ってのは、掛け金は最低保障してやるよって商品。

逆を返せば、その他の商品は掛け金から減る可能性もあるよ〜。

知っておきたい日本の年金制度

自分で積み立てて年金を作る前に、日本にはどんな年金制度があるのか知っておきましょう。

年金制度は次の3つのグループによって異なりますので、自分がどこに属するのか把握しましょう。

- 自営業者(第1号被保険者)

- サラリーマン(第2号被保険者)

- 専業主婦・主夫(第3号被保険者)

サラリーマンなので第2号。

働いてるけど扶養内なので第3号。

フリーマンなので第1号。

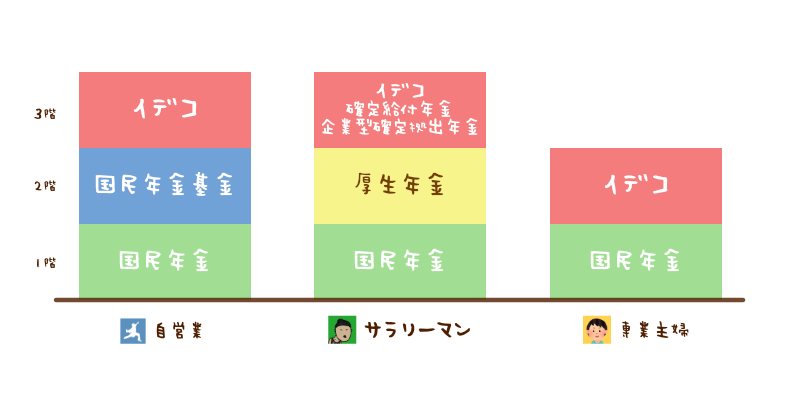

日本の年金制度は3階建て

日本の年金制度は3階建てと言われています。

図にするとこのようになります。

1階部分

1階部分は20歳〜60歳の原則すべての人が加入する国民年金。

すべての年金の土台になるので基礎年金とも呼ばれています。

所得によって変わらず一律のお金を納めます。

2階部分

サラリーマンは厚生年金で、掛け金は所得によって変わります。

自営業の人は国民年金基金という「半」公的年金で、上限月額6万8,000円から選択できます。

3階部分

イデコはこの3階部分にあたります。

イデコの他には企業年金なんかがあります。

将来に備えて自分で考えなければいけないのが、この3階部分です。

年金制度の現状

現在65歳から支給開始される年金ですが、今後70歳から、もしかするとその次は75歳からの支給になるかもしれませんよね。

正直、超アテにできません!

掛け金を国が増やして、再分配ってところも今の経済状況では無理があります。

さらにさらに2050年には働く現役世代1.2人で一人の高齢者を支えなければいけなくなります。

しかし今更、年金制度を辞めることも出来ないですよね。

本当に困った話だと思います。

だからこそ、三階部分の自分でつくる年金が必要なんじゃ!

国に任せるのではなく、将来の自分のことは自分で準備する。

いい制度ですね。

将来貰えるかわからない年金を正直払うのはもう辞めたいですが、そうはいかないので私もイデコを始めることにしました。

この制度、2001年からスタートしているなんて、全く知りませんでした。

悔しいですが、「今、気がつくことが出来てよかった。」と思い込みます。

確定拠出年金と確定給付年金の違い

イデコは「 個人確定拠出年金 」という制度の愛称ですが、似た名前に「 確定給付年金 」というものがあります。

「確定拠出年金」と「確定給付年金」2つの制度の違いも把握しておきましょう。

確定給付年金

将来に受け取る額が決まっている「 企業年金 」です。

掛け金は企業が運用します。

将来に受け取る額が決まっているので、万が一、運用がうまくいかず、資金が不足した場合は、基本的に企業が穴埋めをしてくれます。

確定拠出年金

企業が掛け金を払うのが「企業型」確定拠出年金。

個人で掛け金を払うのが「個人型」確定拠出年金、通称「 iDoco(イデコ)」

どちらも加入者自身が管理・運用を行います。

こちらの確定拠出年金は、運用に失敗してしまっても自業自得ということで、運用がうまくいかなくても自己責任です。

どちらかやれば大丈夫?

確定給付年金をやっていれば、確定拠出年金をやらなくていいかというと、そうでもありません。

まずは、企業が倒産してしまい、払われるはずの金額が減額されてしまうリスクがあります。

もうひとつは、将来貰える額が決まっているがゆえに、インフレの影響を受ける可能性があります。

将来もらえる1,000万円が、60歳になった時に物価が上がり、現在の100万円分の価値となってしまっていたら大損です。

人に頼らず、自分で何とかするのが大切なんだね。

2つの年金制度を併用出来るかどうかは、規約で決まっているので確認が必要です。

iDeCo(イデコ)に加入できる人と限度額

2017年1月に、今まではイデコに加入することができなかった専業主婦と公務員も加入できることとなりました。

このタイミングで愛称も付けられて一気に認知度が高まった制度です。

20歳〜60歳の公的年金に加入している人が入ることが出来るようになりました。

ただし、条件によって積立のできる金額が決まっています。

年間限度額は月額限度額を12倍した数字になっています。

イデコは、年間での限度額が決まっています。

年に1回変更できる掛金額の変更で調整することが可能です。

| 対象者 | 月額限度額 | 年間限度額 | |

|---|---|---|---|

| 第1号被保険者 | 自営業者 | 6.8万 | 81.6万 |

| 第2号被保険者 | 企業年金のない企業の役職員 | 2.3万 | 27.6万 |

| 企業型確定拠出年金のある企業の役職員 | 2万 | 24万 | |

| 確定給付年金のある企業の役職員 | 1.2万 | 14.4万 | |

| 公務員 | 1.2万 | 14.4万 | |

| 第3号被保険者 | 専業主婦(夫) | 2.3万 | 27.6万 |

※第1号被保険者の限度額は、付加保険料や国民年金基金との合算です。

※企業型確定拠出年金がある場合は、事業主の掛け金上限が年間42万の場合に限りOK。

※他の企業年金と企業型確定拠出年金がある場合は、事業主の掛け金上限が年間18.6万の場合に限りOK。

会社で保証が充実してる人や公務員は、上限金額がさげられています。

自営業・何もない普通のサラリーマン・専業主婦(夫)の上限金額が大きいです。

それだけ効果が大きい優遇された制度だということがわかりますね。

でも自営業の人って経費で所得の調整自由自在やん。

普通のサラリーマンや公務員こそ取り組むべき制度なんです!

まとめ

イデコはとってもオトクな制度です。

年金無理そうだから自分で老後資金はなんとかしてね!

色々サービスしておくから。

そんな制度を使わない手はありません。

しかし、絶対にお得になるとは限らないのがこの制度。

きちんと勉強して、自分自身で老後資金を準備していきましょう。

誰も助けてくれません。

大事なのは、イデコを「 知っているか?知らないか? 」ではなく、「 やるか?やらないか? 」です。

このブログを読んでくれている方は、少なからずは「将来のために何かをしなきゃ」と思っている方ではないでしょうか?

この機会にはじめの一歩を踏み出しましょう。

関連iDeCo(イデコ)のメリット『 お得な3つの節税 』を徹底解説

コメント