2018年1月からスタートした「 つみたてNISA 」をご存知ですか?

少額投資非課税制度のNISAが2014年に開始されてから4年後の2018年に、積立投資に限定した「つみたてNISA」が始まりました。

普通のNISA口座は2016年時点で1000万口座を突破し、一見するとすごく普及している制度に見えます。

しかし、実際に稼働している口座数は半分以下と、いざNISA口座は開設したけれども、稼働していない口座がほとんどです。

私自身もSBIネット銀行を開設する時に一緒にNISA口座の申し込みをしました。

何かおトクそうやん!申し込んだろ。

こういった人が非常に多いんです。

NISA口座の申込みはしたけれど、それから活用せずに放置。

投資をする余剰資金もほとんど無く、何より面倒でよくわからない。

先日知り合いのFPの先生に聞いたところ、こんなことを言っていました。

NISA口座を使ってるのは、今まで投資をしてきた人がほとんど。

「非課税枠お得じゃん!」と結局富裕層が使ってるんじゃ。

これじゃあせっかく金融庁が作ったNISAの制度の意味がありません。

そんな中、お金のない若年層にも少額から投資でき、若年層にも活用してもらえるように長い期間運用できる制度といういことで「つみたてNISA」は作られました。

俺のための制度やんけ。やったろ!

金融庁のお墨付きの「つみたてNISA」がどんな制度なのか説明させていただきます。

つみたてNISAとは?

つみたてNISAは、金融機関でつみたてNISA専用の口座をつくり、その中で投資・運用をしていきます。

つみたてNISAには大きく6つのポイントがあります。

運用益と配当金が全額非課税になる

これは普通のNISAも同じです。

通常であれば株などの金融商品で得た利益には20.315%の税金がかかります。

つみたてNISAの口座で発生した利益は全額非課税となります。

「普通の投資だと100万円儲かったら20万円税金で持っていかれるのがNISA口座だと無し」と思えば超絶オトクな制度なのはすぐにわかります。

1年間につみたてNISAで投資できる金額は40万円まで

おトクなつみたてNISAには、投資できる上限が定められています。

1年間の上限は40万円。

毎月積み立てていくのであれば、月々の投資可能額は約33,000円となります。

お得で儲かるといっても上限が決められています。

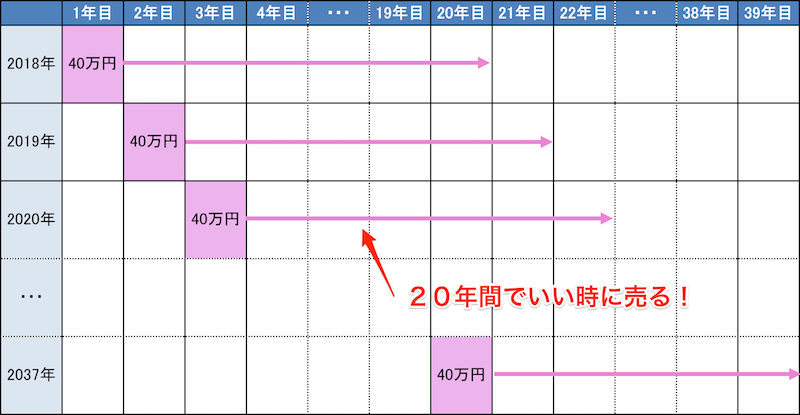

非課税で運用できるのは最長20年間まで

普通のNISAとつみたてNISAの大きな違いは、非課税で運用できる期間が違うことです。

NISAの5年間にくらべて、つみたてNISAは20年間運用することが出来ることです。

市場に価格が連動するような株式の場合、5年間という運用期間ではマイナスになるタイミングがあったとしても、20年間の投資期間であれば過去のデータをみてもほとんどマイナスになることはありません。

時間を味方につけて運用できるのが、つみたてNISA最大のメリットと言えます。

このつみたてNISAの制度は2037年まで投資可能な制度になっています。

令和2年度税制改正大綱で2042年まで投資可能な制度になりました。

仮に2037年に投資した分は、その20年後の2057年まで非課税で運用することが可能です。

20年の運用期間の中でいい時に売却すれば勝ちです。

投資の対象は厳しい条件をクリアした商品のみ

つみたてNISAは金融庁が満を持して登場させた制度です。

国民に安心して長期的な投資をしてもらうためには、安心が大切。

よって、つみたてNISAで購入することが出来る商品は金融庁の厳しい目をくぐり抜けた長期間の積立投資にあった商品のみとなっております。

なんと対象の商品は5,000以上の中から、厳選されたたった144商品が対象となっています(2018年4月13日)。

金融庁の条件は下記の通りです。

ノーロード

販売手数料が無料の商品であること。

信託報酬が低いこと

| 種別 | 投資先 | 信託報酬 |

|---|---|---|

| インデックスファンド | 国内 | 0.5%以下 |

| 海外 | 0.75%以下 | |

| アクティブファンド | 国内 | 1%以下 |

| 海外 | 1.5%以下 |

信託契約期間が長いこと

信託契約期間が無期限または、20年以上のもの。

アクティブファンドの条件

アクティブファンドにはさらに次の3つの条件が追加されます。

- 資産総額が50億円以上であること

- 運用開始から5年以上経過してること

- 運用期間の3分の2は資金流入が続いていること

とにかく金融庁おすすめの厳選された商品のみ買うことが出来るのがつみたてNISAの特徴です。

投資の方法は定期的な積立のみ

つみたてNISAは定期的に継続して買い付けを行う必要があります。

- 毎月買う

- 週に1回買う

- 隔月で買う

- 年2回のボーナス月のみ買う

自分で買い付けの頻度は選択できますが、継続して買うことがつみたてNISAの条件です。

金額の変更や定期的に買うタイミングの変更は可能です。

参考積立投資の基本『 ドルコスト平均法 』のメリット・デメリットを詳しく解説

いつでも資金を引き出せる

iDeCo(イデコ)こと個人型確定拠出年金は、60歳まで原則つみたてた掛け金の引き落としができません。

参考【甘い罠】知っておきたい iDeCo(イデコ)のデメリットと注意点

一方で、つみたてNISAはいつでも好きな時に現金化して引き出すことが可能です。

まとめ

つみたてNISAの概要を説明させていただきました。

- 運用益は非課税

- 積立上限は年間40万円まで

- 非課税で運用できるのは20年まで

- 金融庁の条件をクリアした商品のみ

- 定期的な積立購入のみ

- いつでも資金を引き出せる

なかなか一般に普及しなかったNISA。

投資をはじめるきっかけとして、つみたてNISAの制度はつくられました。

まとまったお金がない・時間がないといった人でも始めやすく、金融庁のお墨付きの商品しか購入することの出来ないつみたてNISAは、投資の初心者にピッタリの制度となっています。

ぜひこの機会に資産運用にチャレンジしてみてください。

関連【簡単】SBI証券でのつみたてNISAのはじめ方|まずは試しにやってみよう

コメント